Lex konsolidácia – zákon zameraný na zlepšenie stavu verejných financií

Lex konsolidácia – Zákon č. 530/2023 Z.z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti so zlepšením stavu verejných financií z 19. 12. 2023 prináša nasledovné zmeny:

Vyššia sadzba dane na podávanie alkoholických nápojov

Zákon novelizuje zákon o DPH a vylučuje alkoholické nápoje s obsahom alkoholu viac ako 0,5% objemu zo zníženej 10%-nej sadzby DPH v prípade poskytovania v rámci reštauračných služieb. Na podávanie alkoholických nápojov sa od 1.1.2024 vzťahuje sadzba 20%.

Vyššia daň z dividend

Zákon zvyšuje daň z dividend u fyzických osôb zo 7% na 10%. Vyššia sadzba dane sa uplatní prvýkrát na dividendy vyplácané z hospodárskeho výsledku vykázaného za zdaňovacie obdobie začínajúce najskôr 1. 1. 2024.

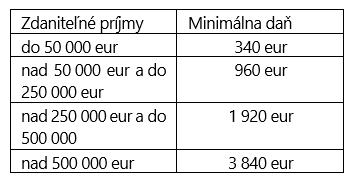

Minimálna daň z príjmov právnických osôb

Po šiestich rokoch sa opätovne zavádza minimálna daň z príjmov právnických osôb.

Výška minimálnej dane sa bude odvíjať od výšky zdaniteľných príjmov (výnosov) nasledovne:

U daňovníkov, ktorí zamestnávajú minimálne 20% osôb so zdravotným postihnutím sa minimálna daň znižuje na polovicu.

Minimálnu daň bude možné započítať na daňovú povinnosť v troch bezprostredne po sebe nasledujúcich zdaňovacích obdobiach, s tým, že daň po zápočte musí byť najmenej vo výške minimálnej dane.

Budú existovať výnimky, napríklad novovzniknutí daňovníci nebudú povinní platiť minimálnu daň. Minimálna daň sa prvýkrát uplatní za zdaňovacie obdobie, ktoré začne najskôr 1.1.2024.

Zlepšia sa podmienky pre mikrodaňovníkov

Zvyšuje sa obrat pre mikrodaňovníkov, pri ktorom možno uplatniť nižšiu sadzbu dane vo výške 15%, a to zo 49 790 eur na 60 000 eur. Nový limit pre uplatnenie sadzby dane 15% sa prvýkrát použije za zdaňovacie obdobie začínajúce najskôr 1. 1. 2024.

Zvýšenie odvodov na zdravotné poistenie u zamestnávateľov a SZČO od 1. 1. 2024

Zdravotné odvody, ktoré platia zamestnávatelia za zamestnancov sa zvyšujú od 1. 1. 2024 z 10% na 11%. V prípade zamestnávateľov so zamestnancami so zdravotným postihnutím sa odvody zvýšili z 5% na 5,5%.

Pre SZČO sa odvody zvýšili zo 14% na 15%. Na osoby so zdravotným postihnutím sa vzťahuje zvýšenie zo 7% na 7,5%.

Rozšírenie osobitného odvodu v regulovaných odvetviach na banky

Od 1. 1. 2024 boli medzi osoby s povinnosťou odvodu v regulovaných odvetviach začlenené aj banky. Odvod budú platiť ak dosiahnu výsledok hospodárenia 3 mil. eur. Banky budú mať vyšší odvod ako ostatné osoby, až 30% za rok pričom sadzba odvodu sa bude postupne znižovať do roku 2028 na úroveň ostatných regulovaných subjektov (na 4% ročne).

Odvod, ktorý banky platili na základe zákona o odvode vybraných finančných inštitúcií bol zrušený ešte v roku 2020.